Nesta atividade MAPA, você irá aplicar de forma integrada os conhecimentos sobre operações com estoques, tributos, movimentações financeiras, apuração de resultado e elaboração das demonstrações contábeis.

A proposta simula a realidade de uma empresa comercial, exigindo interpretação dos fatos, registros contábeis e construção das demonstrações ao final do período. Nesse contexto, a correta contabilização dessas operações é essencial para garantir a fidedignidade das demonstrações contábeis, bem como para apoiar a tomada de decisão gerencial, especialmente em empresas que dependem de previsibilidade de receita e gestão eficiente do capital de giro.

Referência:

FRAGALLI, A. C.; NASCIMENTO, C. de L. Contabilidade intermediária. Maringá: UniCesumar, 2021.

CASO PRÁTICO

A empresa Casa Nuvem Decorações Ltda., localizada em Maringá/PR, atua no comércio varejista de luminárias decorativas.

Recentemente, a empresa passou por uma troca de escritório contábil, em busca de maior organização e qualidade nas informações financeiras e contábeis. Diante disso, você foi contratado como o novo contador responsável pela empresa. Ao assumir a contabilidade, você recebeu as informações iniciais do período e a relação das movimentações ocorridas durante o mês. No entanto, os registros ainda não foram devidamente organizados e estruturados conforme as normas contábeis. Sua responsabilidade será dar continuidade à escrituração contábil, realizando os registros adequados, organizando as informações e elaborando as demonstrações contábeis necessárias para que a empresa tenha uma visão clara de sua situação econômica e financeira.

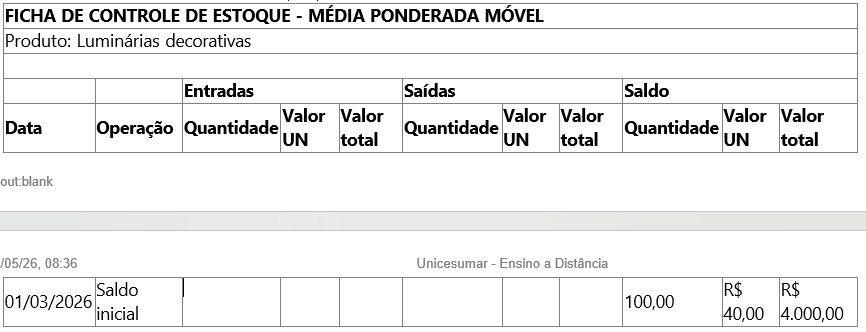

A empresa utiliza o inventário permanente para controle de estoque e o método da Média Ponderada Móvel para cálculo do custo. Tem controles financeiros bem definidos, separados entre Caixa (dinheiro físico) e Banco Conta Movimento (Banco Paraná). Dessa forma, será necessário aplicar corretamente os conceitos contábeis relacionados a:

– Operações com mercadorias.

– Tributos sobre compras e vendas.

– Controle de estoques.

– Despesas operacionais.

– Antecipações de clientes.

– Elaboração das demonstrações contábeis.

A seguir, são apresentados os saldos iniciais da empresa e as movimentações ocorridas no período, que deverão ser analisados e contabilizados.

MOVIMENTAÇÕES DO PERÍODO

1) 05/03 – Compra de 200 unidades de luminárias decorativas por R$ 11.000,00, o pagamento foi por PIX no Banco Paraná.

2) 05/03 – Frete pago para o transporte das mercadorias compradas no valor de R$ 600,00, pago à vista em dinheiro.

3) 10/03 – Venda de 180 unidades de luminárias decorativas por R$ 16.200,00, o recebimento foi à vista por PIX no Banco Paraná.

4) 12/03 – Devolução de 20 unidades da compra realizada dia 05/03 ao fornecedor no valor de R$ 1.100,00, estorno via transferência bancária no Banco Paraná.

5) 15/03 – Pagamento de frete no valor de R$ 180,00 referente a venda do dia 10/03, pago via PIX no Banco Paraná.

6) 18/03 – Venda de 60 unidades de luminárias decorativas por R$ 5.700,00, Recebimento à vista em dinheiro.

7) 20/03 – Cliente devolveu 10 unidades das luminárias referente a venda do dia 18/03, no valor de R$ 950,00, o valor foi devolvido por PIX no Banco Paraná.

8) 25/03 – A empresa realizou o pagamento de despesas de Energia, Água, Internet e Segurança no valor de R$ 1.200,00, pagamento à vista via PIX no Banco Paraná.

9) 27/03 – Pagamento de despesas financeiras no valor de R$ 90,00, pago por débito automático no Banco Paraná.

10) 30/03 – Recebimento antecipado de R$ 2.400,00 referente a mercadorias que serão entregues em abril, recebido por PIX no Banco Paraná.

OBSERVAÇÕES IMPORTANTES

Tributos sobre compras, vendas e frete sobre compras:

– ICMS: 19%.

– PIS: 1,65%.

– COFINS: 7,6%

Estoque:

– Utilizar Média Ponderada Móvel.

– Considerar movimentação por quantidade e valor.

ATIVIDADE PROPOSTA

Com base nas informações apresentadas, você deve elaborar:

a) Ficha de controle de estoque pelo método da Média Ponderada Móvel.

b) Lançamentos contábeis no Livro Diário (débito e crédito), considerando todos os fatos do período.

c) Apuração do resultado e compensação dos impostos.

d) Demonstração do Resultado do Período em 31/03/2026.

e) Balanço Patrimonial final em 31/03/2026.

IMPORTANTE:

MAPA – CCONT – CONTABILIDADE INTERMEDIÁRIA – 52_2026

você irá aplicar de forma integrada os conhecimentos

FEEDBACK DE NOTAS 👉 CLICANDO AQUI👈 OUTRAS MATÉRIAS

Primordialmente a Contabilidade Intermediária exige precisão no registro de operações complexas. Logo, o profissional analisa o reconhecimento de receitas e despesas. Além disso, a mensuração de ativos intangíveis demanda critérios técnicos rigorosos. Todavia, as constantes atualizações nas normas internacionais geram dúvidas frequentes. Assim, o contador avalia o valor recuperável de ativos anualmente. Então, ele deve gerenciar os ajustes de exercícios anteriores com cautela. Por outro lado, a interpretação de contratos de arrendamento desafia as empresas. Contudo, o domínio das ferramentas digitais agiliza esses processos contábeis. Ademais, a transparência nas demonstrações financeiras atrai investidores qualificados. Portanto, o estudo contínuo garante a conformidade com a legislação vigente. Enfim, a excelência técnica define o sucesso na carreira contábil.