CONTROLADORIA Análise de Indicadores Financeiros

Olá, acadêmico de Ciências Contábeis!

Esta atividade propõe uma imersão prática nos conceitos de Controladoria, conectando os registros operacionais à estratégia organizacional através do Balanced Scorecard (BSC). Sob essa ótica, as demonstrações contábeis deixam de ser meras obrigações legais para se tornarem ferramentas estratégicas de decisão.

A Controladoria assegura a qualidade das informações diárias – como compras, vendas e pagamentos – para analisar o desempenho econômico-financeiro por meio de indicadores fundamentais. Sendo assim, convido você, aluno, a explorar os aspectos que envolvem os indicadores primordiais da controladoria aplicados ao nosso estudo de caso:

GESTÃO DE INDICADORES FINANCEIROS

1. Contextualização

A organização “Inovação Sustentável S.A.” está em um momento de expansão e revisão de seu planejamento estratégico. De acordo com a perspectiva financeira do Balanced Scorecard (BSC), a empresa busca não apenas o crescimento, mas a eficiência máxima na alocação de seus recursos. A diretoria estabeleceu que a prioridade para o próximo ciclo é a seleção de projetos que garantam a saúde do fluxo de caixa e a maximização da rentabilidade sobre o capital empregado.

Para auxiliar nessa decisão, o departamento de Controladoria apresentou dois novos projetos de investimento (Projeto X e Projeto Y), além de dados sobre a situação atual de liquidez da empresa.

Você, como gestor(a) financeiro(a), deve analisar os indicadores para recomendar o melhor caminho.

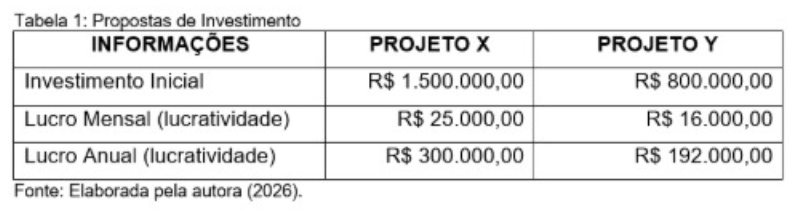

2. Dados da Situação-Problema

Com base nas informações, pede-se a análise de payback e ROI:

1) Calcule o Período Payback (em meses) para os Projetos X e Y. Com base exclusivamente na estratégia de menor tempo de retorno, qual projeto deve ser escolhido (base na lucratividade mensal)?

2) Calcule o ROI (Retorno sobre Investimento) anual para ambos os projetos. Se a estratégia da empresa mudar para focar na maior rentabilidade anual, a escolha do projeto seria a mesma? Justifique com os cálculos (base na lucratividade anual).

3) Considerando os cálculos de viabilidade realizados para os Projetos X e Y da organização Inovação Sustentável S.A., redija um texto dissertativo-argumentativo para cada ponto a seguir:

a) Comparação dos indicadores obtidos (até 7 linhas).

b) Perspectiva BSC (até 7 linhas).

MAPA – CCONT – CONTROLADORIA – 52_2026

CONTROLADORIA Análise de Indicadores Financeiros

FEEDBACK DE NOTAS 👉 CLICANDO AQUI👈 OUTRAS MATÉRIAS

Primeiramente, a controladoria analisa indicadores financeiros e identifica tendências relevantes. Em seguida, a equipe compara resultados e avalia o desempenho empresarial. Além disso, os gestores acompanham métricas e fortalecem decisões estratégicas. Portanto, a organização reduz riscos e melhora processos internos. Nesse sentido, os relatórios orientam ações mais eficientes. Assim, os responsáveis corrigem desvios e ampliam resultados. Logo, a empresa utiliza recursos com maior precisão. Por outro lado, a análise revela pontos que exigem atenção. Dessa forma, a gestão promove equilíbrio financeiro e crescimento sustentável. Por fim, a controladoria apoia decisões seguras e impulsiona a competitividade.